Por Geraldo Carvalho

Economista, MBA pela USP e mestre em gestão de empresas¹

O Brasil é uma economia com baixo crescimento a décadas, nossa renda aumenta muito menos que da maioria dos países, as dificuldades em fazer nossa riqueza crescer são enormes, entre as principais: Altíssima carga de impostos, burocracia, infraestrutura ruim, baixa qualificação da mão de obra, judiciário lento e imprevisível, baixa taxa de poupança interna, baixa produtividade da mão de obra, etc.

Nesse contexto pouco otimista, o que você tem feito para seu futuro ser mais tranquilo?

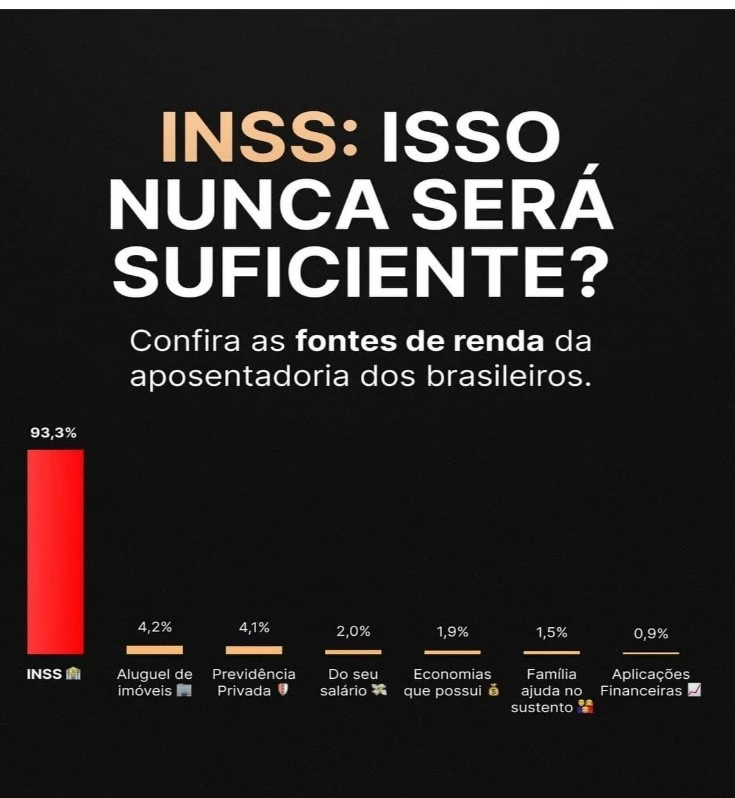

O gráfico acima nos mostra que 93,3% das pessoas confiam somente no INSS, alcançado hoje aos 65 anos para homens e aos 62 para mulheres, de contribuição. Apesar de três reformas na previdência já terem sido feitas, o déficit do sistema aumenta a cada ano, em 2024 a projeção é de 2% do PIB, é uma soma enorme.

O sistema logo precisará aumentar a idade mínima para 67 anos, aumentar a alíquota de contribuição e endurecer formas de acesso.

Dito isso, se você não começar a poupar para a velhice, talvez encontre cada vez mais dificuldade em ter uma velhice confortável. Aos 50 anos é desejado que a pessoa já tenha casa própria e pelo menos 6 a 12 meses de seus gastos guardados ou aplicados com forma de garantir períodos de desemprego, doença ou dificuldades financeiras.

Se você chegou até aqui e se sentiu mal ou pobre, calma, há milhões de pessoas na mesma situação, ainda mais num país de renda equivalente a 15% da norte americana e pouca disciplina financeira para poupar.

Há países onde existe uma forte cultura de poupança, principalmente aqueles que passaram guerras ou fenômenos naturais violentos. China e Japão para lembrar dois países muito famosos, não tem um sistema nacional como nosso INSS, lá a pessoa se acostuma desde o primeiro emprego em guardar e aplicar, seja individualmente ou seja pela empresa que trabalha em fundos de pensão ( tipo de aplicação onde o empregador entra com parte do valor para a velhice do funcionário). Nesses países como não existe o estado para oferecer ajuda, as pessoas se acostumam a gerir com muito cuidado seu dinheiro para a velhice, ocorre que isso gera efeitos benéficos a toda economia.

Há fundos bi ou trilionários, alguns custeiam além da velhice dos participantes, investimentos que beneficiam a todos. Um dos mais antigos e bem administrados fundos de pensão é o dos professores da província de Ontário no Canadá (que investe no Brasil), Ele custeia a velhice dos seus.

Outros fundos soberanos de países como o “Mubadala” de Abu Dabi, o “GIC” de Singapura e o fundo soberano da Arábia Saudita, tem investimentos em dezenas de empresas, servindo como poderosa alavanca de capitalização em alguns negócios novos ou inovadores. No caso de Singapura seu fundo nacional custeia, com sua rentabilidade, todo o sistema de saúde e de educação da pequena ilha asiática.

Um caso curioso é o fundo soberano do petróleo da Noruega, criado em 1998, hoje trilionário, se alimenta com parte do lucro da exploração petroleira, hoje usado em investimentos para descarbonizar a economia do país nórdico.

Mas o resumo é que você precisa criar sua reserva, separar uma parte da sua renda para velhice, que é uma fase da vida onde os gastos aumentam e sua força de trabalho cai, para não ter necessidades ou desconforto nessa etapa

Considere guardar 10 a 30% da sua renda mensal, com a força dos juros compostos de boas aplicações e do tempo, o valor aumentará exponencialmente e lhe dará tranquilidade quando os cabelos brancos vierem.

¹artigo publicado primeiramente em https://imirante.com/noticias/sao-luis/2024/07/17/ipolitica-voce-se-preocupa-com-seu-futuro