CUSTO-VOLUME-LUCRO E A TEORIA DA POLTRONA VAZIA

“O rio atinge seus objetivos porque aprendeu a contornar obstáculos”. Lao tsé (século VI a.C.), filósofo chinês.

“O rio atinge seus objetivos porque aprendeu a contornar obstáculos”. Lao tsé (século VI a.C.), filósofo chinês.

Tempos inflacionários costumam determinar políticas de preços que beneficiam os detentores do capital em detrimento do fator trabalho: quaisquer que sejam os custos de produção são automaticamente repassados para o preço de venda. Em outras palavras, esses custos são mantidos sem nenhuma preocupação com a produtividade, tudo para ser inexoravelmente assumido por quem compra.

Épocas de inflação baixa, de estabilidade, na economia passam a exigir das empresas a eficiência que sempre deveriam ter objetivando a função social do lucro: a produtividade, ou seja, produzir mais com os mesmos recursos ou, pelo menos, produzir o mesmo com menos recursos. Aí começam as dificuldades que todos conhecem: algumas empresas não conseguem competir num mercado em que outras, de forma previdente, já se ajustaram, e apelam então para alternativas que quase sempre não dão certo.

A verdade é que as empresas podem lucrar diminuindo custos de produção e não aumentando preços de venda. Por incrível que possa parecer, também é verdade que podem lucrar diminuindo e não aumentando preços de venda. Utilizando-se da técnica que considera custo-volume-lucro, por unidade de tempo, tornam-se possíveis ganhos tendo em vista a quantidade vendida e não unicamente o lucro.

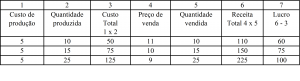

Vejamos um exemplo simples: vamos supor custos de produção inalterados e que não haja estoques; que ocorre um período de estabilidade e a quantidade produzida é totalmente vendida:

Conclusão: quando o preço aumentou de 10 para 11 unidades monetárias – em 10% – o lucro caiu de 75 para 60 – em 20%; entretanto, quando o preço diminuiu de 10 para 9 – em 10% – o lucro aumentou de 75 para 100 – em 33,33%. O que aconteceu, qual foi a mágica? A resposta é que não houve nenhuma mágica, mas a real possibilidade de ganhos vendendo-se mais a menores preços.

Toda esta evidência vem a propósito de uma negociação bem-sucedida que ilustra o exemplo dado: uma empresa a ser contratada relutava em ceder sobre preço porque acreditava – se concordasse – estaria diminuindo sua margem de lucro. A outra empresa então – a contratante – defendeu um argumento decisivo e que adaptei para finalizar este artigo. O que seria preferível para uma companhia de aviação, perguntou ao contratado: vender passagens até o momento do embarque dos passageiros, baixando o preço na medida em que se aproximasse a hora do voo, ou permitisse que seus aviões voassem com poltronas vazias? E acrescentou: caso preferisse a segunda alternativa – voar com poltronas vazias – esse custo jamais seria recuperado, por razões óbvias. É que, mesmo se vendesse passagens a preços de custo, seria mais vantajoso em razão do volume negociado. O potencial contratado logo percebeu que deveria ceder e o negócio foi acertado.

Nossos empreendedores poderiam refletir sobre a teoria do custo-volume-lucro: aumentar preços em época de estabilidade não é bom negócio, tampouco manter preços que gostariam de aumentar -, mas reduzindo a quantidade do produto ou serviço. Seria um desastre.

E em épocas inflacionárias, como agora, como proceder?

Por:

Antônio Augusto Ribeiro Brandão

Economista. Membro Honorário da ACL, ALL e AMCJSP.

Associado ao CICEF, no Rio de Janeiro.

Filiado à IWA, em Toledo-Ohio, USA, e ao Movimento ELOS Literários, em Salvador-Bahia.